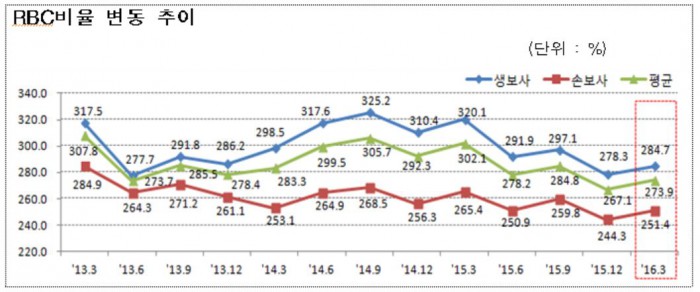

2016년 3월말 보험사 평균 RBC 273.9%<br />

금리 하락 위험에 따른 요구자본 16% 상승

|

| △ rbcff.jpg |

(서울=포커스뉴스) 기준금리가 사상 최저인 연 1.25%로 운용됨에 따라 보험사 건전성이 악화될 가능성이 높아졌다.

1년 새 보험사의 대표적인 재무건전성 지표인 평균 지급여력비율(RBC, Risk Based Capital Ratio)은 약 28%가량 하락했다.

14일 금융감독원이 낸 '2016년 3월말 기준 보험사 RBC비율 현황' 자료에 따르면 작년 3월말 302.1%였던 평균 RBC비율은 2016년 3월말 273.9%로 28.2%포인트 떨어졌다. RBC비율은 보험사가 보험금을 제때 지급할 수 있느냐를 나타내는 지표로 보험업법 상 100%이상을 유지토록 규정하고 있다.

이 같은 RBC비율 하락의 주된 배경으로는 금리 하락이 꼽힌다. 보험사의 운용자산수익률을 떨어뜨림과 동시에 보험가입자가 가입했던 시기의 금리보다 현재 금리가 더 인하되면서 금리역마진 위험도 늘어서다.

특히 과거 고금리상품을 많이 팔아왔던 생명보험사의 최근 1년 간의 RBC비율 하락폭은 손해보험사보다 더 크다. 2015년 3월말 320.1%였던 생명보험사 평균 RBC비율은 2016년 3월말 35.4%포인트 떨어졌다. 손해보험사는 265.4%에서 251.4%로 14%포인트 가량 하락했다.

금리역마진위험액과 만기불일치위험액 등 보험사에 있는 각종 리스크를 현실화된다는 가정 하에 계산된 손실금액(요구자본)도 지속적으로 증가세다. 2015년 3월말 35조1930억원이었던 요구자본은 2015년 6월말(36조5071억원) 2015년 9월말(37조2190억원) 2015년 12월말(39조4268억원) 2016년 3월말(40조9730억원)으로 증가했다. 1년 새 5조7800억원(16%) 늘어난 수치다.

또 올해 3월말 금리위험액은 2015년 12월말 대비 1조원 가량 증가했다.

업계 및 금융당국에서는 금리가 다시 떨어진 만큼 보험사의 요구자본은 물론이고 RBC비율이 악화될 것으로 점치고 있다. 금감원 관계자는 "향후 RBC비율 취약이 예상되는 보험사에 대해 선제적으로 재무건전성을 제고하도록 감독할 것"이라고 말했다.

반면, 금리 인하로 채권평가수익이 증가해 금리위험액을 상쇄할 것이라는 분석도 제기된다. 실제 올해 3월말 보험사는 금리 하락으로 4조7000억원의 채권평가이익을 누린 것으로 집계됐다. 이 때문에 2015년 12월말 267.1%였던 보험사 평균 RBC비율은 올해 3월말 273.9%로 소폭 올랐다.<자료제공=금융감독원>

[ⓒ 부자동네타임즈. 무단전재-재배포 금지]