|

| △ 치매.jpg |

(서울=포커스뉴스) 치매 환자가 연평균 14% 가량 증가하는 것으로 알려지면서, 치매보험 가입을 고려 중인 금융소비자가 점차 늘고 있다.

그러나 치매보험은 경증치매냐 중증치매냐에 따라 보장내용과 범위가 달라지기 때문에 가입 전 보험상품을 꼼꼼히 점검할 필요가 있다.

24일 금융감독원은 서울 여의도 금감원 본관에서 '치매보험 관련 불합리 관행 개선' 기자 브리핑을 열고, 이 같은 내용을 가입 전 확인하고 판매보험사도 불완전판매를 줄여줄 것을 당부했다.

김동성 금감원 보험감리실장은 "보험사 및 보험대리점 등이 치매보험 상품 판매 시 보장범위 및 보장기간 등에 대한 설명을 철저히 하도록 지도할 것"이라며 "금감원은 보험상품 불완전판매 여부 실태점검시 치매보험 판매과정을 중점 점검하고, 불완전판매 사례가 다수 발견된 회사에 대해서는 엄중 제재할 방침"이라고 말했다.

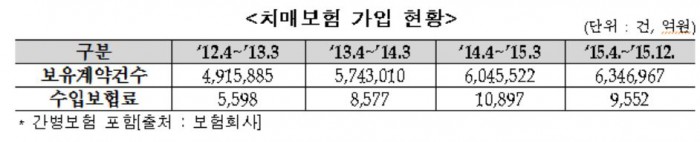

금감원에 따르면 치매보험 가입자는 매해 늘어나는 추세다. 2012년 4월부터 2013년 3월까지 보유계약건수 491만5885건(수입보험료 5598억원)이었던 치매보험은 2015년 중 634만6967건(9552억원)으로 대폭 늘어났다.

그렇지만 치매보험 판매 과정에서 보장범위 등 설명을 미흡하게 하는 경우가 많아 소비자의 민원이 끊이지 않는다는게 금감원 측 설명이다.

특히 금감원은 치매 정도를 알 수 있는 'CDR(Clinical Dementia Rating scale)척도'에 따른 보험 보장범위 등을 보험사가 상세히 설명해야 한다고 지적했다. CDR척도는 치매 관련 전문의가 실시하는 전반적인 인지기능 및 사회기능 정도를 측정하는 검사다. 점수구성은 0, 0.5, 1, 2, 3, 4, 5로 되어 있으며 점수가 높을수록 정도가 심함을 의미한다.

CDR척도 설명이 중요한 이유는 중증치매(CDR척도 3이상)냐 경증치매냐에 따라 보장범위와 기간이 달라지기 때문이다.

중증치매 보장이라고 명시된 상품은 치매척도(CDR)가 3이상인 중증치매인 경우에만 보험금을 지급한다.

경증치매와 중증치매를 동시에 보장한다고 광고하는 상품은 경증치매(CDR척도 1 또는 2)인 경우 중증치매보험금의 10%를 선지급받고, 경증치매 발생 후 중증치매 추가 진단확정시 나머지 중증치매보험금(90%)을 지급하는 내용으로 구성돼 있다.<자료제공=금융감독원>

[ⓒ 부자동네타임즈. 무단전재-재배포 금지]