KB손보 외에도 타사 보상이력 보고해야<br />

일부 설계사 "보상이력 범위 정확치 않아"<br />

KB손보 "불완전판매 줄이기 위한 노력"

|

| △ kb.jpg |

(서울=포커스뉴스) KB손해보험이 2일부터 전 판매채널을 대상으로 실시하고 있는 '청약품질심사(QA)'란 프로세스를 두고 논란이 일 것으로 보인다.

KB손보의 설계사들은 KB손보 본사가 요구하는 '청약품질심사'가 불필요한 과정이며 어떤 정보를 필요로 하는 것인지 분명치 않다고 불만을 제기하고 있다. 이에대해 KB손보는 불완전판매율을 줄이기위해 어쩔수 없는 선택이라는 입장을 고수하고 있다.

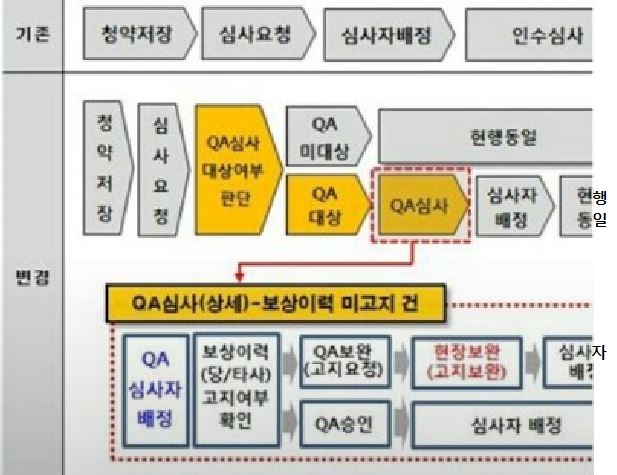

KB손해보험(KB손보)는 최근 법인대리점(GA)과 설계사 등에게 청약품질심사 가이드라인을 배포했다. 청약품질심사는 보험가입자를 대상으로 진행했던 기존 가입 심사 외에 추가적으로 거쳐야되는 가입심사인데, 앞으로 KB손보 보험에 가입하기 위해서는 두 번의 가입 심사를 거쳐야 한다.

보험의 경우 가입자가 가입계약서를 쓰더라도 100% 가입할 수 있는 구조가 아니다. 병력 등을 검토해 문제가 없다고 판단될 경우에만 가입이 완료된다. 보험사는 보험가입자의 계약서와 가입자가 알려야 할 고지의무사항을 심사하고 계약 완료 여부를 결정하도록 돼 있다.

현재 KB손보는 청약품질심사 대상자를 '당사 및 타사의 보상이력이 있으나 알릴 의무사항을 미고지한 경우'로 정했다. 만약 보험가입자가 보험사에 꼭 알려야 할 사안을 알리지 않을 경우는 문제가 될 수 있다.

하지만 '당사 및 타사의 보상이력이 있다'는 문구는 가입자가 굳이 알리지 않아도 되는 기간의 병력, 보험금 지급 내역을 보고해야한다는 내용을 포함할 수 있어 문제가 된다. 과거 합당한 이유로 보험금을 지급받았다 하더라도 보상이력을 문제삼아 고객을 가려받을 수 있는 근거가 될 수도 있다.

실제 설계사들 사이에서는 보상이력에 대한 구체적인 기간이 명시되지 않아 혼선을 빚고 있다. A설계사는 "보상이력 정보에는 어떤 질병이나 수술로 인해 어떤 보험사에서 언제 보험금을 지급받았느냐가 포함된다. 가입자의 전 생애 정보를 요구하는 것인지 정확하게 알기 어려운 면이 있다"고 말했다.

가입자는 보험사에 계약 전 ▲최근 3개월 이내의 진단·치료·입원·수술·투약 이력 ▲최근 5년 이내의 입원·수술 ▲7일 이상 치료 또는 30일 이상 투약 이력 ▲현재 투약중인 약물 ▲신체에 대한 기능적 장애나 외관상 신체의 장애 ▲직업 운전, 위험이 높은 취미(암벽등반, 패러글라이딩 등)만을 알리면 된다.

중복 보험가입자를 가려내기 위한 방침이라 하더라도 보험사 공동 전산시스템이 있기 때문에 굳이 청약품질심사 프로세스를 거쳐야 할 이유도 없다.

KB손보 관계자는 "가입을 하는데 문제가 있거나 인수하기 어려운 건들에 대해 심사 과정이 길어지다보니 보험 계약의 질이 안좋아졌다"며 "청약사전프로세스로 심사시간을 줄이고 질을 높이겠다는 게 목표다. 불완전판매를 줄이기 위해서 만든 것"이라고 해명했다.

이 관계자는 "시행 초기인만큼 보완할 점도 있을 것으로 보인다"라며 "불만이 나오는 설계사들은 보험사에 알려야 하는 가입자의 정보를 제대로 알리지 않았을 확률이 높다"고 덧붙였다.

[ⓒ 부자동네타임즈. 무단전재-재배포 금지]